Sigorta Primlerinin Toplu (Defaten) Ödenmesi Durumunda İndirim Nasıl Uygulanır?

Gelir Vergisi Kanunu’nun 89 uncu maddesinin birinci fıkrasının (1) numaralı bendine göre hayat/şahıs sigorta prim ödemelerinin yıllık gelir vergisi matrahının tespitinde beyan edilen gelirlerden indirilebilmesi mümkündür.

İndirimlerden, ticari, zirai ve serbest meslek kazancı, ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratları dolayısıyla yıllık gelir vergisi beyannamesi veren mükellefler yararlanabilmektedir.

İndirimlerin yapılabilmesi için gelir vergisi beyannamesinde beyan edilen bir gelirin bulunması ve gerekli şartların yerine getirilmesi gerekir.

Gelir Vergisi Kanunu’nun 63’üncü maddesinin birinci fıkrasının (3) numaralı bendine göre ise vergiye tabi ücret matrahının tespitinde, hayat/şahıs sigortaları için ödenen primler, belirli şartlar dahilinde ücret matrahından indirilebilmektedir.

GELİR VERGİSİ MATRAHINDAN İNDİRİM KONUSU YAPILABİLECEK SİGORTA PRİMLERİ VE İNDİRİM ORANLARI NELERDİR?

• Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50’si,

• Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ü,

Gelir vergisi matrahından indirim konusu yapılabilir.

Hayat/Şahıs Sigorta Primlerinin Gelir Vergisi Matrahından İndirilebilmesinin Şartları Nelerdir?

Sigorta primlerinin indirilebilmesi için;

• Beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşmaması,

• Sigortanın Türkiye’de yerleşik ve merkezinin Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması,

• Prim tutarlarının gelirin elde edildiği yılda ödenmiş olması,

• Mükellefin kendisi, eşi ve küçük çocukları için yapılması,

Gerekmektedir

“Çocuk” veya “küçük çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, “eş” tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade eder.

Sigorta Primleri Gelir Vergisi Matrahının Tespitinde İndirime Nasıl Konu Edilebilir?

Sigorta primlerinin; mükellefin kendisine, eşine ve küçük çocuklarına ait olması gerekmektedir. Eşlerin ve çocukların da ayrı gelir vergisi beyannamesi vermesi durumunda, eşlerin ve çocukların her biri beyan ettikleri gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olarak sigorta primlerini kendi verecekleri beyannameleri üzerinden indirime konu edebileceklerdir. İndirime konu birden fazla hayat/şahıs sigorta prim ödemesinin aynı takvim yılı içerisinde birlikte yapılması durumunda, prim ödemelerinin toplam tutarının beyan edilen gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olan kısmı, diğer şartların da sağlanması koşuluyla gelir vergisi beyannamesi üzerinden indirime konu edilebilecektir.

Sigorta prim ödemeleri, beyan edilen gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olarak beyanname üzerinden indirilmekte olup indirilemeyen kısım gelecek yıla devredilemez.

İndirim konusu yapılacak tutarın hesaplanmasında beyan edilen gelir, yıllık gelir vergisi beyannamesinde yer alan indirimler ve geçmiş yıl zararları düşülmeden önceki tutardır.

Konut, taşıt ve tüketici gibi kredilerin kullanımı sırasında bu kredilere bağlı olarak ilgili bankalarca yapılan hayat sigortası poliçelerine ilişkin ödenen primler, indirim olarak dikkate alınabilecektir.

Ücret Geliri Elde Edenlerde Hayat/Şahıs Sigorta Prim Ödemelerinin Gelir Vergisi Matrahından İndirilmesinin Kapsamı Nedir?

Gelir Vergisi Kanunu’na göre vergiye tabi ücret matrahının tespitinde, şahıs sigortaları için ödenen primlerin elde edilen ücretin %15’ine kadar olan kısmı ücret matrahının tespitinde indirilebilecektir.

İndirim konusu yapılacak primlerin toplamı, ödendiği ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını (2024 takvim yılı asgari ücretin yıllık brüt tutarı olan 240.030 TL’yi) aşamaz. Yıl içinde asgari ücret tutarında meydana gelebilecek değişiklikler, indirim yapılacak tutarların hesabında dikkate alınır.

İndirim konusu yapılacak prim tutarının tespitinde esas alınacak ücret, işveren tarafından çalışana hizmeti karşılığında ödenen aylık (maaş), prim, ikramiye, sosyal yardımlar ve zamlar gibi vergiye tabi sürekli nitelikteki ödemelerin brüt tutarlarının toplamı olacaktır.

Vergiye tabi ücret matrahının tespitinde dikkate alınacak sigorta primleri, sigortanın Türkiye’de yerleşik ve merkezi Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla;

• Ücretlinin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortası poliçeleri için hizmet erbabı tarafından ödenen primlerin %50’si,

• Ölüm, kaza, sağlık, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta poliçeleri için hizmet erbabı tarafından ödenen primlerin %100’ü, indirilebilir.

Yıl içerisinde ücretin safi tutarının hesaplanması sırasında indirim konusu yapılan sigorta prim ödemelerinin, mükellefin yıllık gelir vergisi beyannamesi vermesi durumunda beyanname üzerinden ayrıca indirim konusu yapılması mümkün değildir.

İşverenler Tarafından Çalışanları İçin Yapılan Şahıs Sigorta Primleri, Çalışanın Gelir Vergisi Matrahından İndirim Konusu Yapılabilir mi?

Gelir Vergisi Kanunu’na göre, işverene tabi ve belirli bir iş yerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilebilen menfaatler ücret sayılmaktadır.

İşveren tarafından ödenen şahıs sigorta primleri ücretliye sağlanan bir menfaat olarak nitelendirilmekte olup çalışanlar adına ödenen şahıs sigorta primlerinin, çalışanlara sağlanan net menfaat (ücret) olarak değerlendirilmesi ve brütleştirilerek aylık ücret bordrolarına dahil edilmesi gerekmektedir.

Sigortanın Türkiye’de yerleşik ve merkezi Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması şartıyla, söz konusu primler ücretin safi tutarının tespitinde indirim konusu yapılabilecektir. Ancak, indirim konusu yapılacak primlerin toplamının, ödendiği ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını (2024 takvim yılı asgari ücretin yıllık brüt tutarı olan 240.030 TL’yi) aşmaması gerekmektedir.

Bireysel Emeklilik Sistemine Ödenen Katkı Payları İndirim Konusu Yapılabilir mi?

İşveren ya da ücretli tarafından bireysel emeklilik sistemine ödenen katkı payları, vergiye tabi ücret matrahının tespitinde hiçbir surette indirim konusu yapılamaz.

Yıllık beyanname veren mükellefler tarafından bireysel emeklilik sistemine ödenen katkı payları da yıllık beyannamede, gelir vergisi matrahının tespitinde indirim konusu yapılamaz

İşverenler Tarafından Ücretliler Adına Bireysel Emeklilik Sistemine Ödenen Katkı Payları Ticari Kazancın Tespitinde İndirim Konusu Yapılabilir mi?

Gelir Vergisi Kanunu’nun 40 ıncı maddesinin birinci fıkrasının (9) numaralı bendine göre, işverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları, ücretle ilişkilendirilmeksizin ticari kazancın tespitinde gider olarak indirilebilmektedir.

Bu kapsamda indirim konusu yapılabilecek tutarın toplamı, ödemenin yapıldığı ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. Gerek işverenler tarafından bireysel emeklilik sistemine ödenen katkı payları, gerekse Gelir Vergisi Kanunu’nun 63’üncü maddesinin birinci fıkrasının (3) numaralı bendi kapsamında indirim konusu yapılacak şahıs sigortaları prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını (2024 takvim yılı asgari ücretin yıllık brüt tutarı olan 240.030 TL’yi) aşamayacaktır.

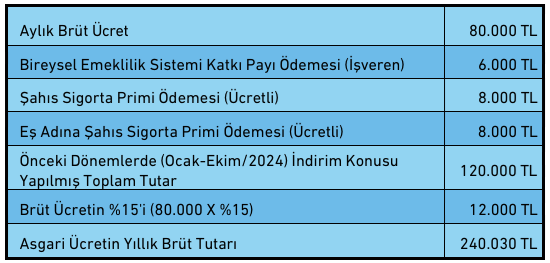

Örnek: Ücretli (B)’ nin Kasım/2024 dönemine ait ücret ve şahıs sigorta prim tutarlarına ilişkin bilgileri aşağıdaki gibidir:

Eşin, ücret geliri veya yıllık beyanname ile beyanı gereken başkaca bir geliri bulunmamaktadır.

Bu bilgilere göre, bireysel emeklilik sistemine ödenen katkı payı vergiye tabi ücret matrahından indirilemeyecektir.

İşveren tarafından ödenen bireysel emeklilik katkı payı ile ücretli tarafından ödenen şahıs sigorta primlerinin toplam tutarı (8.000 + 8.000 + 6.000) 22.000 TL olmasına rağmen brüt ücretin %15’inin 12.000 TL olması nedeniyle, işçi ve işveren tarafından toplam indirilebilecek tutar 12.000 TL olacaktır.

İşverenin ve ücretlinin, Ekim/2024 ayına kadar indirim konusu yaptığı tutar ile kasım ayında indirim konusu yapabileceği tutarın toplamı (120.000 + 12.000) 132.000 TL asgari ücretin yıllık tutarı olan 240.030 TL’den küçük olduğu için asgari ücret tutarı ile ilgili sınırlamanın Ekim/2024 ayında yapılabilecek indirim tutarına herhangi bir etkisi olmayacaktır.

İşverenler Tarafından Çalışanları İçin Yapılan Şahıs Sigorta Primleri Ticari ve Mesleki Kazançtan İndirim Konusu Yapılabilir mi?

İşverenler tarafından çalışanları adına ödenen hayat/şahıs sigorta primleri, işle ilgili olarak ticari ve mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen ücret kapsamında olduğundan, Gelir Vergisi Kanunu’nun 40 ve 68 inci maddeleri çerçevesinde ticari ve mesleki kazanç kapsamında indirim konusu yapılabilir.

İşveren Tarafından Çalışan İçin Bireysel Emeklilik Sistemi Ödemesi ile Ücretli Tarafından Şahıs Sigorta Primi Ödemesinin Aynı Zamanda Olması Halinde İndirim Nasıl Uygulanır?

İşverenler tarafından bireysel emeklilik sistemine ödenen katkı payları ile çalışan tarafından yapılan prim ödemelerinin toplam tutarı, ödemenin yapıldığı ayda elde edilen ücretin %15’ini ve yıllık olarak asgari ücretin yıllık tutarını (2024 takvim yılı asgari ücretin yıllık brüt tutarı olan 240.030 TL’yi) aşamaz.

Hem işveren tarafından bireysel emeklilik sistemine katkı payı ödemesi hem de ücretli tarafından şahıs sigortalarına prim ödemesinin bulunması ve bunların toplam tutarının yukarıda belirtilen sınırı aşması halinde, indirimin öncelikli olarak ücret matrahının tespitinde mi yoksa ticari kazancın tespitinde mi yapılacağı konusu taraflarca mükerrer indirime izin verilmeksizin serbestçe belirlenebilecektir.

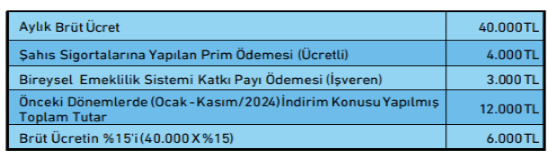

Örnek: Ücretli (C)’nin Aralık/2024 döneminde şahıs sigortalarına yaptığı prim ödemelerinin tutarı 4.000 TL’dir. Bu tutara ilave olarak ücretli tarafından 3.000 TL, işveren tarafından 3.000 TL olmak üzere bireysel emeklilik sistemine ödenen toplam katkı payı tutarı 6.000 TL’dir. Ücretli tarafından bireysel emeklilik sistemine ödenen katkı payı tutarı olan 3.000 TL hiçbir surette vergiye tabi ücret matrahından indirilemeyecektir. Ücretli (C)’nin Aralık/2024 dönemine ait ücret ve şahıs sigorta prim tutarlarına ilişkin bilgileri aşağıdaki gibidir:

İşverence ödenen katkı payı ile ücretli tarafından ödenen primlerin toplam tutarı 7.000 TL olmasına rağmen brüt ücretin %15’inin 6.000 TL olması nedeniyle, işçi ve işveren tarafından toplam indirilecek katkı payı tutarı 6.000 TL olacaktır.

İndirimde ücret matrahının tespitine öncelik verilmesi durumunda, ücretli tarafından ödenen prim tutarı 4.000 TL Gelir Vergisi Kanunu’nun 63/3’üncü maddesi uyarınca, ücretin safi tutarının tespitinde indirim konusu yapılacaktır. Aynı dönemde işveren tarafından ödenen katkı payı tutarının ise sadece 2.000 TL’lik kısmı ücretle ilişkilendirilmeksizin ticari kazancın tespitinde gider olarak indirilecektir. İşveren tarafından ödenen ancak Gelir Vergisi Kanunu’nun 40/9 uncu maddesi uyarınca indirilemeyen 1.000 TL ise ücret olarak stopaj yoluyla vergilendirilmek suretiyle ticari kazancın tespitinde dikkate alınabilecektir. Asgari ücretin yıllık tutarı olan 240.030 TL Aralık/2024 ayında yapılabilecek indirim tutarına herhangi bir etkisi olmayacaktır.

Sigorta Primleri Hangi Dönemde İndirim Konusu Yapılır?

Sigorta primlerinin vergi matrahının tespitinde indirim konusu yapılabilmesi için, gelirin elde edildiği dönem ile ilişkili olması ve bu dönem sonuna kadar ödenmiş olması gerekmektedir. Gelir vergisi uygulamasında vergilendirme dönemi takvim yılıdır. Bununla birlikte tevkif yoluyla ödenen vergilerde, istihkak sahipleri ayrıca yıllık beyanname vermeye mecbur değillerse tevkifattın ilgili bulunduğu dönemler vergilendirme dönemi sayılmakta ve kesilen vergiler gelir vergisinin yerine geçmektedir. Buna göre, yıllık beyannamede indirim konusu yapılacak sigorta priminin beyannamenin ilgili olduğu yıl ile ilişkili olması ve bu yılın sonuna kadar ödenmesi, ücretlere ilişkin indirimde ise ücretin ilgili olduğu ay ile ilişkili olması ve bu aylık dönemin sonuna kadar ödenmiş olması gerekmektedir.

Sigorta primleri, aylık, üç aylık, altı aylık ve yıllık dönemler itibarıyla belirlenebilmekte ve ödenmektedir. Aylık bazda yapılacak indirimde, primin peşin ödenmesi veya taksit dönemlerinin bir aydan daha uzun belirlenmesi halinde, prim tutarı ilgili olduğu aylar dikkate alınarak ödenmiş olması şartıyla indirim konusu yapılacaktır. Oransal sınırlar (ücretin %15’i gibi) çerçevesinde kalsa dahi daha sonraki aylara ilişkin peşin olarak ödenen tutarların ödendiği ayda indirim konusu yapılması mümkün değildir.

Yıllık bazda yapılacak indirimde de sadece gelirin ilgili olduğu yıla ilişkin prim tutarı indirim konusu yapılacaktır. Örneğin, 1 Temmuz 2024 tarihinden başlamak üzere bir yıllık yapılan ve bedeli peşin olarak ödenen sağlık sigortası priminin altı aylık kısmının 2024 yılına, diğer altı aylık kısmının da 2025 yılına ilişkin beyannamede indirim konusu yapılması gerekir.

SİGORTA PRİMLERİNİN TOPLU (DEFATEN) ÖDENMESİ DURUMUNDA İNDİRİM NASIL UYGULANIR?

Sigorta priminin toplu olarak ödenmesi halinde söz konusu primlere ait ödeme belgesinin işverene ibraz edilmesi şartıyla, ibraz edilen ay da dâhil olmak üzere kalan ay sayısı toplamına bölünerek hesaplanan aylık prim tutarının, her aya ilişkin indirilebilecek azami tutarı ve yıllık asgari ücret tutarını geçmemek kaydıyla ücret matrahından indirim konusu yapılması mümkündür.

Örnek: 90.000 TL aylık gelir elde eden bir ücretli, 1/1/2025 tarihi itibarıyla kendisine ait hayat sigortası sözleşmesi yapmış olup ilgili sigorta şirketine Ocak-Haziran 2025 aylarına ait (6 aylık) toplam 35.000 TL sigorta primini 12/2/2025 tarihinde defaten ödemiştir. Ücretli sigorta primine ait makbuzu da 13/2/2025 tarihinde işverenine ibraz etmiştir.

Altı aylık toplu ödenen prim tutarı makbuzun ibraz edildiği ay dahil olmak üzere, primin ait olduğu kalan ay sayısına bölünerek kalan her bir aya isabet eden aylık tutar (35.000/5 = 7.000 TL) tespit edilecektir. Bu tutar şubat, mart, nisan, mayıs ve haziran aylarının vergi matrahının tayininde indirim olarak dikkate alınacak ve prim ödeme belgesinin işverene ibraz edildiği aydan önceki ay olan Ocak 2025 ayı için ise herhangi bir işlem yapılmayacaktır.

Sigorta Prim Ödemelerine İlişkin Tevsik Edici Belgeler Nelerdir?

Sigorta prim ödemelerinin gelir vergisi matrahından indirilmesinin doğru bir şekilde uygulanabilmesi için ödeme tutarı ile tarihinin belgelendirilmesi gerekmektedir.

Prim ödemeleri makbuz karşılığı doğrudan sigorta şirketine yapılabildiği gibi, banka şubeleri, bankaların otomatik para çekme makineleri (ATM), internet veya telefon bankacılığı, kredi kartları veya posta çeki aracılığıyla da yapılabilmektedir.

Ödeme tutarı ve tarihinin; sigorta şirketlerince düzenlenen makbuzlarla ya da ödeyenin adı ve soyadı, ödemenin ait olduğu dönem, ödenen prim tutarı, ödeme yapılan sigorta şirketinin ünvanı ve ödemenin türüne (hayat/şahıs) ilişkin bilgilerin yer alması koşuluyla banka dekontları, otomatik para çekme makinesi makbuzları, kredi kartı ekstreleri ve posta çekleri ile tevsik edilebilmesi mümkündür.

https://www.muhasebetr.com/yazarlarimiz/musacakmakci/0268/